Hausse de la CSG

La loi de financement de la sécurité sociale (PLFSS) pour 2018 n° 2017-1836 a été publié au Journal Officiel du 31 décembre 2017 et instaure dans son article 8 la hausse de 1,7 point de la CSG en contrepartie de la suppression de certaines cotisations salariales (assurance-maladie, chômage).

Quelles sont les conséquences pour l’épargne salariale ?

- A l’entrée

Depuis le 1er janvier 2018, la CSG sur les revenus d’activités est passée de 7,5 % à 9,2 %, portant le taux de CSG/CRDS applicable à la participation, l’intéressement et l’abondement au taux global de 9,7%.

- A la sortie

La CSG sur les revenus du capital est passée de 8,2 % à 9,9 %, ce qui porte le taux global des prélèvements sociaux à 17,2% (contre 15,5%), qu’il s’agisse de prélèvements sociaux sur les revenus de placement (régime des gains de l’épargne salariale) ou de prélèvements sociaux sur les revenus du patrimoine (plus-values de cession de valeurs mobilières hors plans d’épargne).

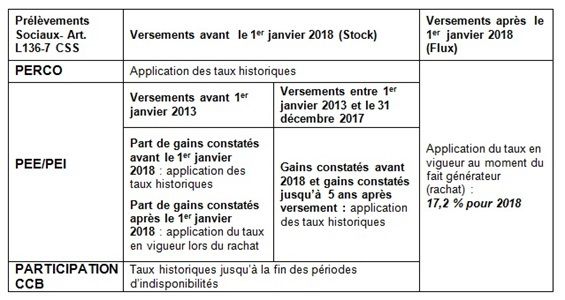

Fin du mécanisme dit des « taux historiques » ?

Cette hausse est accompagnée de dispositions mettant fin au mécanisme dit des « taux historiques » des prélèvements sociaux sur les revenus de placement :

- Versements depuis le 1er janvier 2018 :

- Les gains seront soumis aux prélèvements sociaux au taux en vigueur à la date du fait générateur.

- Versements avant le 1er janvier 2018 :

- jusqu’à la fin de la période d’indisponibilité : les taux historiques seront maintenus

- après la période d’indisponibilité : le taux appliqué pour les gains acquis sera le taux en vigueur au moment du fait générateur

Exemple : Rachat en 2020 de parts de FCPE dont le versement dans le PEE a été effectué en décembre 2012 : la part des gains constatés avant le 1er janvier 2018 sera soumise aux taux historiques (calcul par strates) et la part des gains après le 1er janvier 2018 sera quant à elle soumise au taux en vigueur en 2020.

Autres mesures

La loi de financement de la sécurité sociale 2018 établit également un allégement de la fiscalité des actions gratuites avec la baisse de la contribution patronale à 20%.

A noter : le régime fiscal des bénéficiaires devrait de nouveau être modifié dans le cadre du projet de loi « plan d’action pour la croissance et le développement des entreprises » au printemps 2018.

Par ailleurs, la loi de finances 2018 n° 2017-1837 publiée au Journal Officiel du 31 décembre 2017 instaure la création de l'impôt sur la fortune immobilière (IFI) et la suppression de l'impôt de solidarité sur la fortune (ISF).

Source Natixis Interépargne 10 janvier 2018